月入过万却只能贷50万额度?很多高资质人群都踩了这个贷款顺序坑!!!

文章看点

1、为什么资质好,贷款额度却很低?

2、正确的贷款顺序是怎样的?

3、为什么要按照这个顺序来申请?

一、为什么我资质好,收入高,贷款额度却这么低?

大家有没考虑过这个问题,当我们需要办银行贷款的时候,最多能办下来多少额度?

举个栗子,公积金基数同样是一万:

如果在普通单位,最高可贷额度一般是基数的80-100倍;

如果是在优质单位,最高可贷额度一般是基数的100-150倍;

然而实际上不少收入大概一万的客户,他们的负债到了基数50倍左右就贷不了了,这又是什么原因呢?

主要还是因为他们贷款申请顺序不对。

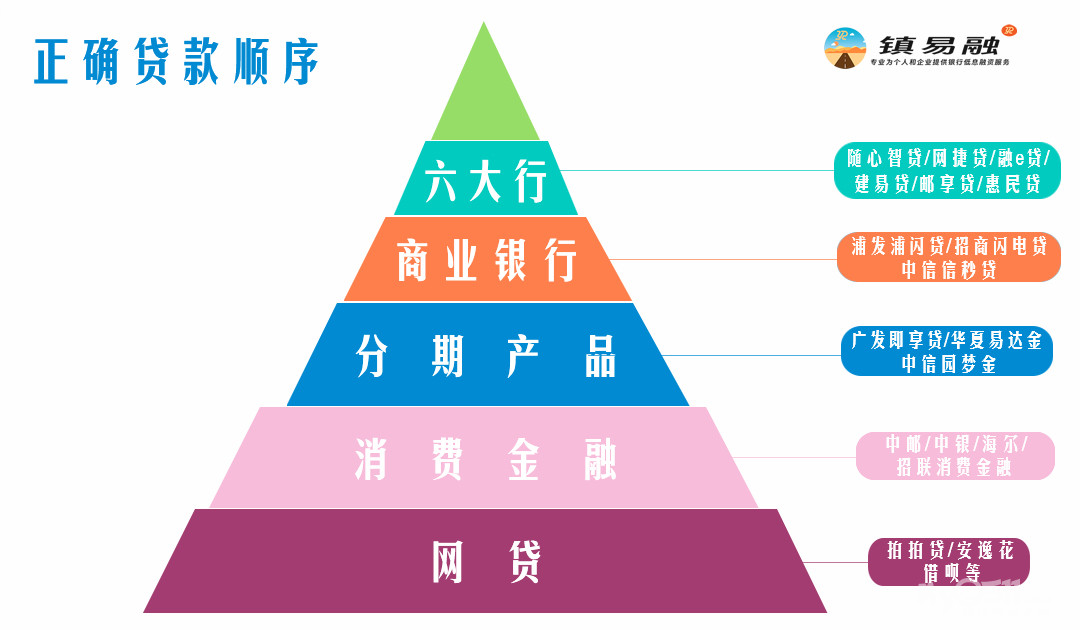

二、正确的贷款顺序是怎样的?

如果你在优质单位上班,有公积金和个税工资,

那么申请贷款的正确顺序就是这样:

四大行公积金贷款>商业银行公积金贷款>商业银行分期>消费金融产品>网贷。

但是很多人往往第一步就点了网贷。这就给自己添了不少麻烦,用网贷的人,贷款机构数多,每月还款压力大,以贷养贷,征信和大数据都比较差,所以没办法申请银行贷款。

这就好比要把瓶子装满,最合理的顺序就应该是碎石头>沙子>水。如果一开始就装水,其他东西就没空间放了。

主要是由个人资质以及贷款产品的额度、利息、期限、还款方式等因素决定的。

1、我们一般优先考虑六大行的公积金信贷产品,年化利息2.88%-4%。

比如:建设银行建易贷、工商银行融e贷、农业银行的网捷贷、中国银行的随心智贷、交通银行的惠民贷、邮政储蓄的邮享贷这些;

2、然后就是商业银行的公积金信贷产品,年化利息在3%-5%区间。

比如:招商银行的闪电贷,中信银行的信秒贷,浦发银行浦闪贷。

3、还有就是商业银行的大额分期类产品,没有公积金也可以,能提交个税工资作为收入证明,年化利息区间范围在6%-10%。

比如:华夏银行易达金、广州银行即享金、中信银行圆梦金这些。

4、上面的产品都做不了的话,可以考虑银行控股的消费金融产品,只不过利息会偏高一些,基本都超过7%,多数是年化十几甚至二十左右,但是比网贷低。

比如:中邮/中银/海尔/招联消费金融这些。

5、最后就是网贷了。用过的朋友会比较多。利息很高,低至年化18%左右,高的话甚至24%-36%的都有。

比如:分期乐、拍拍贷、豆豆钱、洋钱罐、安逸花等,还有我们经常用的京东、携程、360、百度、抖音等各种APP上面的网贷产品。

给大家做个总结:正确的贷款顺序可以参考下面这张图。

下面给大家举例说明一下,这样会比较直观的了解这些产品的额度、利息、还款方式差异:

①、六大行公积金产品:建设银行——建易贷

额度:单笔最高100万;

期限:5年期;

还款方式:先息后本,随借随还,等额本息还款;

利率范围:年化3.3%起。

②、商业银行公积金信贷产品:中信信秒贷

额度:单笔最高100万;

期限:3年期;

还款方式:先息后本,随借随还;

利率范围:年化2.98%(得用优惠券)起-8.68%。

③、商业银行分期:华夏银行——易达金

额度:单笔最高50万;

期限:3年期;

还款方式:分期还款;

利率范围:月息4厘-7厘5(年化7.19%-16.24%)

④、消费金融:中邮消费金融

额度:单笔最高20万;

期限:3年期;

还款方式:等额本息;

利率范围:年化7.2%-23%

⑤、网贷产品:小赢卡贷

额度:单笔最高20万;

期限:3/6/9/12个月;

还款方式:等额本息;

利率范围:年化24%-36%

对比以上产品信息,不难发现越往后利息越高,越不划算。

主要在于额度给的越来越低,还款期限越来越短、利息还越来越高,这也就不难理解,越用网贷,还款压力越大,手头越紧。

三、为什么要按照这个顺序来申请?

如果你在优质单位上班,申请贷款时最好按照上面这个顺序,这样才能满足实际额度需求。

比如最典型的债务重组,之所以一个在优质单位上班的客户债务重组后能做到这么高的额度,就是因为按照正确的贷款申请顺序去操作,一次性把额度申请够了,然后再安排提款。

还有就是有些小基数跟中基数的重组,4大行的产品申请完之后,额度一般也够了。

很多人就是因为不知道银行贷款的一些规则,本身资质是非常好的,但是自己胡乱操作,网贷负债三五十万,每月还款四五万,比自己工资还高,这样一来也没哪家银行愿意给你贷了。

最后,希望看过这篇文章的伙伴能够理性贷款,规划好融资顺序,网贷尽量还是别用。还有疑问的话,欢迎加微信或者后台咨询我。

[ 本帖最后由 美丽的山水 于 2025-10-22 16:07 编辑 ]