先说明一下,这篇内容是我借助数字工具整理表达,但内容由我本人审核和负责。只做科普,不销售,不推广。接受反驳和批评,因为保险的好坏见仁见智,我更想把概念讲清楚。

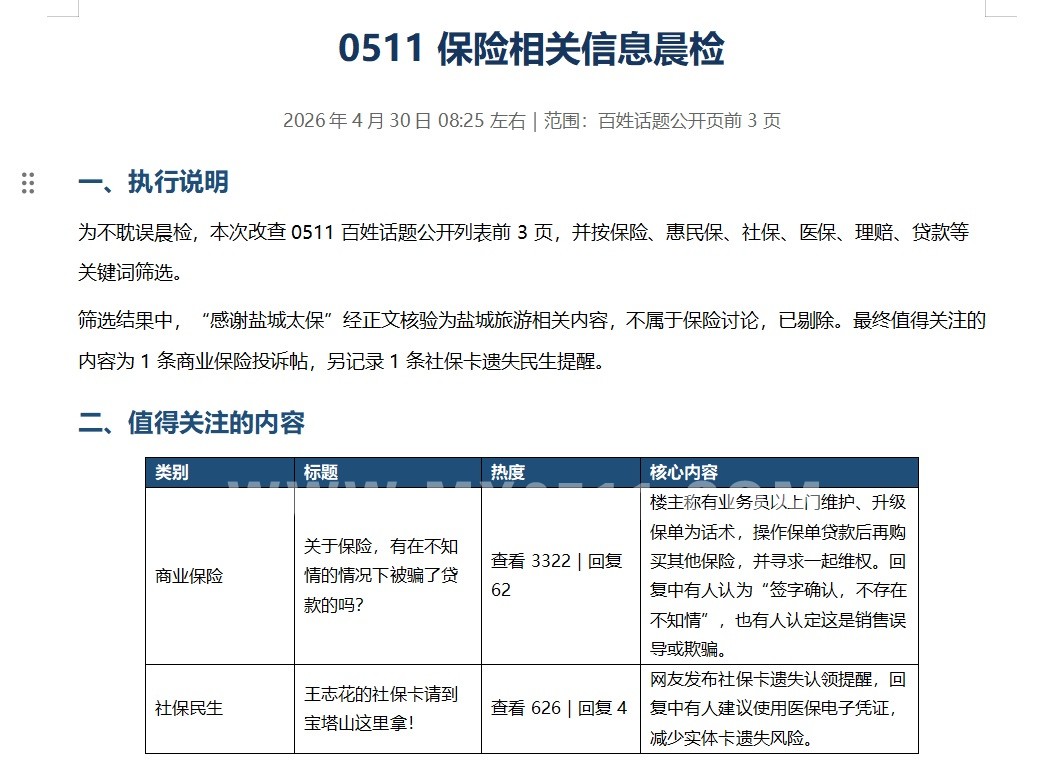

这两天在0511看到一个帖子,说的是有人本来以为业务员是上门维护保单、升级保单,结果操作到最后,才发现自己名下的保单被办了贷款。

我说一句吧。

很多普通人对“保单贷款”这四个字,几乎是没有概念的。

所以一听到“保单升级”“保单整理”“保单权益激活”这种话,很容易就跟着点头,跟着操作,最后连自己到底签了什么、借了什么,都没完全反应过来。

好了,直奔主题。

【保单贷款到底是什么】

简单说,保单贷款不是另外凭空办了一笔信用贷。

它本质上,是拿你这张保单已经积累出来的现金价值,向保险公司申请一笔可贷资金。

保单贷款不会触发保单现金价值的减少,不影响保单既有的增值速度。

保单贷款的利息需要自己去还。

也就是说,这笔钱不是白来的,也不是福利。

它背后其实是你保单自己的权益在做支撑。

所以,保单贷款本身不是洪水猛兽。

很多老保单、储蓄型保单,本来就带这个功能。

有的人短期周转一下,会用;有的人遇到临时用钱,也会用。

保单贷款当存在保单收益大于还贷利息时也确实有人去申请获利。(比如2019年的保单增值利率可能大于2026年的保单贷款的利息)

功能本身,没有原罪。

真正的问题,从来不是“有没有这个功能”,而是“有没有被讲清楚”。

【为什么很多人会稀里糊涂地办了】

因为普通人天然会把“保单”两个字,理解成保障、理解成存着不动的东西。

他不会默认认为,这里面还能再贷出一笔钱。

更不会想到,业务员拿着你的手机操作半天,最后可能不是在帮你“维护”,而是在帮你“融资”。

这里面最容易出问题的地方,有三个。

第一,话术说得很软。

不是直接说“来贷款”,而是说“帮你整理一下”“帮你升级一下”“这个权益不用白不用”。

第二,流程看起来很熟。

很多人看到对方穿着职业装,讲话又顺,还是以前服务过自己的业务员,戒备心天然就低。

第三,签字和刷脸太快。

现在很多操作都在手机上完成,验证码、电子签名、人脸识别,一旦你没有停下来问一句“这一步到底在确认什么”,事情就已经往下走了。

【保单贷款最该警惕的,不是贷款两个字,而是不知情】

如果一个人明明知道这是保单贷款,也知道贷出来的钱要付利息,知道这笔钱最后去了哪里,那这是他自己的决定。

但如果一个人压根不知道自己在做贷款,只是以为在做保单维护、保单升级,那性质就完全不一样了。

所以很多纠纷的核心,不在合同写没写,而在前面有没有把人话讲明白。

你可以说签字要负责,这没有错。

但也不能假装普通人面对一整套电子流程的时候,真的个个都看得懂、反应得过来。

【普通人怎么防】

我觉得最实用的,不是去背术语,而是记住三句话。

第一,只要涉及验证码、签字、刷脸、录音录像,就默认这不是“小操作”。

第二,只要对方说到“额度”“提现吗”“周转”“先用出来”,马上问一句:这是不是贷款?

第三,只要没有完全听明白,就别当场操作,更不要把手机长时间交给别人。

保险这个行业,最怕的从来不是产品复杂。

最怕的是别人用你听不懂的话,把复杂流程轻描淡写地带过去。

说到底,保单贷款不是不能做。

但前提必须是你自己明明白白地知道:我现在是在贷款,我愿意承担后果,我也知道钱去了哪里。

如果连这三点都没有,那问题就不是你懂不懂保险,而是别人有没有把你当成一个真正有知情权的人。

就写这么多。

买不买保险,办不办贷款,都是个人选择。

但至少,在签字之前,先把这四个字听明白:保单贷款。