贷前必看!3步理清银行信用贷款底层逻辑,避开不良中介挖的资质陷阱

文章看点

1、信用贷款产品类型介绍。

2、征信报告主要看哪些内容?

3、申请银行贷款的条件?

这个问题暂且只针对银行信用贷款,不讨论抵押。

既然想办贷款,我们就需要了解一下,个人信用贷款有哪些产品类型。大家直接看图吧:

大家可以根据自身的条件,来匹配对应的银行贷款产品。

一般都是普通上班族这类客户群体咨询比较多,所以,匹配度最高的就是公积金信用贷以及工薪贷。

所以接下来就给大家分析一下,申请这类贷款有哪些条件。

大家一定要明确一点:申请贷款看的就是咱们的征信和资质两个维度,缺一不可。

征信决定你是否有贷款资格,资质决定能贷多少额度。

01、征信要求

征信是央行出具的记录个人信用历史记录的报告,所有银行和机构都承认,这是咱们申请贷款的入门条件,决定了银行是否把钱借给你。

个人征信报告主要包含以下信息:

①、个人基本信息:包括身份信息、配偶信息、工作单位信息、居住地址信息;

②、个人债务信息:是否有历史逾期记录、授信额度及使用额度等;

③、信贷交易信息明细:代偿相关信息、贷款(银行贷款、网贷、信用卡这些都会显示)还有担保信息;

④、公共信息明细:最常见的就是住房公积金缴纳情况;

⑤、贷款查询记录:汇总查询记录以及贷款审批查询记录。

其实主要了解以下四部分内容就可以了:信用卡张数和使用率、有几个贷款机构数、历史逾期记录、查询次数。

⑴、贷款机构数

说白了就是你在几家银行/机构申请了贷款,有几个账户,账户数越少越好。

银行主要看有多少账户还没有还清,已经还清的参考半年内情况。

每个银行对于没还清的账户数接受度不一样,宽松的机构(注意是机构不是银行)可以允许有10个左右账户没还清,如果是银行的话,要求就会严格一点,最多只能接受4-5个以内没还清账户数。

⑵、信用卡使用率和张数

信用卡使用率=已使用额度/总额度。使用率越高,说明潜在的超前消费导致还款压力大甚至逾期的概率也越高。

所以建议使用率控制在70%以内。比方总额度10万,那么近6个月的平均使用额度建议保持7万以内。

至于信用卡张数,建议在3-5张就可以了。张数较多、使用率太高这些都会影响到通过率。

不过话说回来,很多来咨询的伙伴目前已经使用率较高了。那么建议采用零账单这种方式来降低平均使用额度。

操作方式很简单:在账单日之前把消费金额全部或者大部分都还进去,这样的话,出账单后,上面金额就是0或者很少,然后再把钱刷出来。这样反复操作几个月之后,使用率就降下来了。

⑶、历史逾期情况

一般各银行和机构的要求是:不能连三累六。

意思就是2年内,不能连续3个月或者累计六个月的逾期。如果曾经发生过金额较大和较长时间的逾期记录,就需要5年时间来消除影响了。

所以劝大家尽量别逾期,如果不小心有过一两次的500块以内的逾期记录是没影响的,如果有其他情况要看实际综合条件。

要不然就只能做车抵或者房抵这些了。

⑷、查询次数

很多朋友看到各种网贷广告,出于好奇,就点一下测试额度,殊不知点这么一下,征信上就多了一次机构查询。查询次数多少是申请贷款非常关键的因素,最好一个月不超3次,半年内不超6次。

查了几次就意味着借了几次钱。

如果查询次数太多,还要申请贷款,那么资质就得足够好才行了。比如本科学历及以上、在优质单位上班、高收入这些。而且还得找对产品才行。

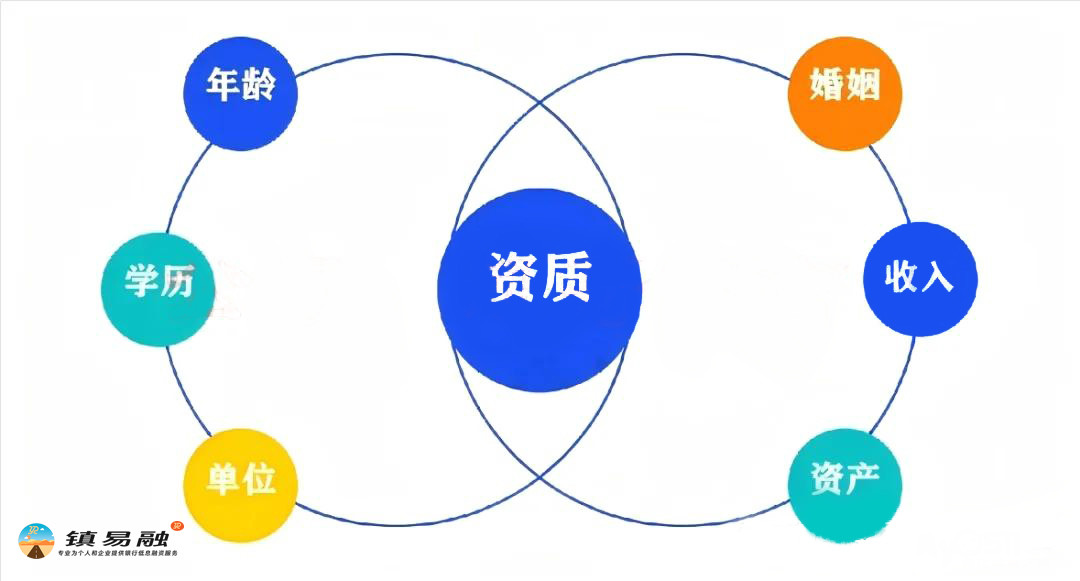

02、个人资质

个人资质就包括:单位性质、工作收入(个税、公积金)、名下资产、全日制学历。

这些因素直接决定贷款金额。

⑴、年龄

多数银行对于借款人年龄范围要求在22-55周岁,年纪太大或太小都不行,还款能力不足。

曾经有一位客户,就是因为年龄太大,没有合适的信贷方案,只能做抵押。这里补充说明一下,如果借款人年龄超过60周岁,就必须有人一起作为借款人才行的。

对于年龄小的人群,现在也有学历贷可以做的,针对20-30周岁的年轻人,基本要求是:本科及以上学历。

⑵、学历

为什么只靠学历也可以申请贷款呢?

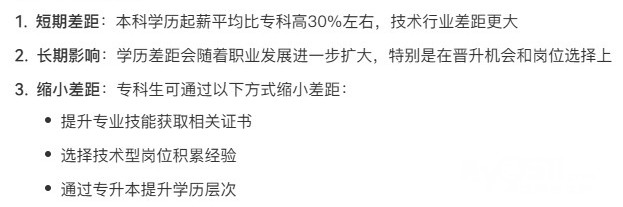

因为从数据表明,本科学历人口数量占人口总数只有9%左右。学历从来都是一种稀缺资源。

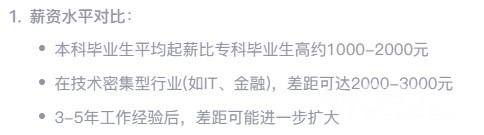

另外,就从薪资水平来讲,本科学历也是有明显的优势的:

本科学历人群比非本科学历人群至少薪资高出1000-2000元/月,并且会随着工作年限增加,差距进一步扩大。

因此,基于这个现实原因,也可以证明本科学历人群具备更高收入和更强的还款能力。

所以有些产品对于学历的优势就很容易体现了:

大专学历的话得本地有房产才可以进件,

研究生以上学历,工作满1个月就可以进件申请,额度还能加10万。

⑶、资产

包含房子、车子、保单、大额存单这些都算资产。

房子是最关键的资产项,作为不动产,具备稳定性,特别是工作地的房产,只要符合这个条件,即便是外地户口,银行也可以按照本地人的政策来批。

所以,同样的政策,有房和没房,利息、年限、额度都差很多。

⑷、婚姻

在银行看来,已婚人士的还款能力是大于未婚人士的,这也是为什么有些产品夫妻双方共同签字额度是一人签字的两倍了。

最典型的就是房产抵押了,即便房子在一人名下,也必须夫妻双方共同签字才行。

⑸、工作

刚认识的时候,互相都喜欢问对方是什么工作的来衡量对方的社交价值,银行也一样,直接根据你的单位性质和收入情况来决定是否给你贷款。

工作所在城市

基本上我们办理银行贷款,都是在工作所在城市申请,因为个税、社保、公积金这些信息都是在当地留存。

而且越是大城市,选择就越多。可贷额度也越高。

工作单位性质

银行对于单位性质是有鄙视链的,或者说“势利”,其实这个无可厚非。

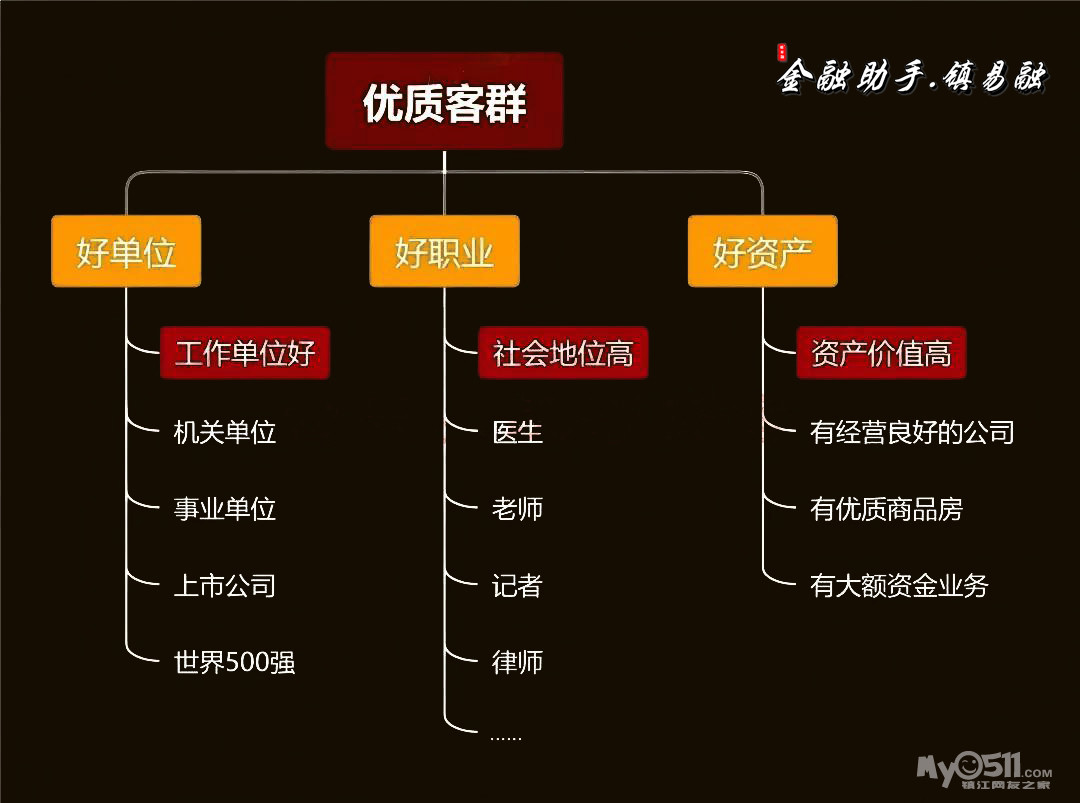

银行最喜欢的单位主要分以下几类:机关/事业单位、国企/央企、上市公司、世界500强、地方龙头企业这些。

总之:越是优质单位,就越容易申请到银行贷款。即便征信有瑕疵,容忍度也比普通单位客户要高很多。

尤其现在有很多银行的贷款产品都是白名单制,只有白名单企业员工才有资格申请,即便征信花,也可以轻看负债、查询次数和网贷笔数。

现单位工作时长

在当前单位工作是否满了一年,是一个很明显的分界线,不满一年,很少有产品可以做,超过一年,选择范围较大。

这主要是考虑到借款人还款稳定性。

尤其是疫情之后,本身民营企业的存活期就三五年,经过疫情这么一折腾,有些就更短了。如果你所在单位刚好成立两三年,入职时间也不长,才几个月,这个就很尴尬了。

所以在此也建议目前有负债,同时想跳槽的朋友,最好跳槽之前搞定贷款的事情,因为你一旦换工作了再申请贷款,除非学历高或者名下有房,否则就得一年后了。

有没有交公积金?

一般福利好的单位都给员工交五险一金的。

而盈利能力较差或者不太稳定的就不交公积金了。

表面上是有没有公积金的问题,背后是职业是否稳定、职级高低、收入层级的差距。

所以很多银行针对有交公积金的客户,是可以申请利息更低的信贷产品的。尤其是公积金基数高的客户。

有没有打卡工资?

很多小微企业为了避税,发现金比较多,或者微信支付宝转账、私人银行卡转账。

这种工资发放形式就很容易造假了,银行没办法直接认定,即便表面上有工作有收入,但是在银行眼里,相当于没有。

所以说像外卖小哥、网约车司机、主播这类没有固定打卡工资的客户群体,就没办法贷款了。

银行认定的打卡工资就是以个税APP上面显示的为准,银行通常根据两年内的工资浮动来判断你的实际收入和还款能力。

03、给大家再强调一下,申请银行贷款主要是看征信和资质。

如果你打算申请公积金信用贷款以及工薪类信用贷款,可以根据自身实际情况来参考。

最后,我们申请银行贷款时,征信和资质的关联就是:两者之间总得有一个是好的

1、资质差,征信就得好;

2、征信差,资质就得好。

[ 本帖最后由 美丽的山水 于 2025-10-21 16:35 编辑 ]